从Dealroom 2022报告看全球教育科技发展 中国教育科技投资增速放缓,上半年份额仅占1%的挑战与机遇

全球教育科技(EdTech)领域在数字化浪潮的推动下迅猛发展,成为投资界与创新者瞩目的焦点。根据知名数据平台Dealroom于2022年发布的全球教育科技发展报告显示,中国教育科技市场的投资增速呈现放缓趋势,上半年在全球总投资份额中仅占约1%。这一数据不仅反映了当前市场环境的调整,也揭示了中国教育科技行业在“后双减时代”面临的转型挑战与潜在机遇。

全球教育科技市场概览:持续扩张与区域分化

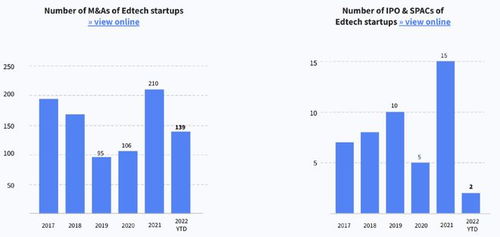

报告指出,2022年上半年,全球教育科技领域融资总额虽较2021年同期的高点有所回落,但整体仍保持活跃。北美与欧洲地区凭借成熟的科技生态与持续的政策支持,继续引领投资潮流,尤其在人工智能辅助学习、职业技能培训等细分赛道表现突出。相比之下,亚太地区虽仍是增长重要引擎,但内部呈现分化态势:印度、东南亚等新兴市场因数字基础设施普及与人口红利,吸引大量资本涌入;而中国则因政策监管趋严与行业结构调整,投资热度明显降温。

中国教育科技投资放缓的深层原因:政策调整与市场转型

中国教育科技投资增速放缓,上半年份额仅占全球的1%,背后有多重因素交织。2021年“双减”政策的实施对学科类培训赛道造成深远影响,资本对传统教育模式的投入趋于谨慎,行业进入深度调整期。宏观经济环境的不确定性使得投资者更青睐盈利模式清晰、合规性强的项目,而教育科技企业需时间探索可持续的商业路径。全球资本市场波动也加剧了融资难度,早期项目尤其面临挑战。

尽管如此,报告也强调,中国教育科技并未止步——投资重心正从学科培训转向素质教育、职业教育、教育信息化及出海服务等领域。例如,人工智能驱动的个性化学习工具、企业培训平台、以及面向海外市场的语言学习应用,逐渐成为新的关注点。这反映出行业正从“规模扩张”向“价值深耕”转变,更注重技术赋能与长期社会效益。

教育科技开发的未来方向:创新驱动与生态共建

在投资增速放缓的背景下,中国教育科技开发更需聚焦创新与实效。一方面,技术融合成为关键突破口,如利用AI、VR/AR提升教学互动性,或通过大数据分析优化学习路径,这些都有望创造差异化竞争力。另一方面,政策鼓励教育科技服务于教育公平与质量提升,例如开发普惠型数字资源、支持乡村教育信息化,这为开发者提供了政策导向的新机遇。

行业生态的重构至关重要。企业需加强与学校、政府及国际机构的合作,构建“技术+内容+服务”一体化的解决方案,而非单一产品。例如,职业教育的产教融合模式、STEM教育的软硬件结合,都在实践中展现出潜力。随着全球化进程加速,中国教育科技企业可借鉴海外经验,同时将本土创新输出至“一带一路”等市场,以拓展增长空间。

在挑战中孕育新生

Dealroom 2022报告的数据或许揭示了中国教育科技投资的短期阵痛,但也预示着行业走向成熟的新起点。增速放缓并非衰退,而是市场理性化与结构优化的必然过程。中国教育科技的发展将更依赖技术创新、合规经营与社会价值创造。只有那些真正解决教育痛点、适应政策环境、并具备全球视野的企业,才能在变革中脱颖而出,为全球教育进步贡献中国智慧。

(注:本文基于Dealroom 2022年报告数据及相关行业分析,旨在提供客观解读与前瞻思考,具体投资与开发决策需结合实时动态。)

如若转载,请注明出处:http://www.nengliangxueyuan.com/product/49.html

更新时间:2026-06-19 06:08:25